Le Share of AI Voice en 60 mots

Le Share of AI Voice mesure la part des réponses IA (ChatGPT, Perplexity, Gemini, Claude, Mistral Le Chat) dans lesquelles une marque est citée, comparée à ses concurrents. Un test empirique 22 avril 2026 sur 5 moteurs avec le même prompt FR beauty a produit 26 marques citées, une seule unanime (Clémence & Vivien), 77 pour cent des marques citées par un seul moteur. Mesurer son Share of AI Voice sur un seul moteur n’est pas du Share of AI Voice, c’est un fragment.

Statut France au 23 juillet 2026. Google a déployé les Aperçus IA et le Mode IA en France le 22 juillet 2026, refermant deux ans de blocage lié aux droits voisins (Google France, 22 juillet 2026). Le déploiement est progressif, sur mobile et desktop, et l’aperçu ne s’affiche que sur les requêtes que Google juge assez précises ou complexes. Les surfaces IA qui comptent pour un marchand français sont donc désormais Google (Aperçus IA et Mode IA), ChatGPT, Perplexity, Gemini et Mistral Le Chat. Le test empirique et les statistiques CTR/citations AIO cités plus bas sont antérieurs à cette ouverture : les mesures AIO sont US/worldwide et donnent l’ordre de grandeur de l’effet, pas l’état du Google français. La section dédiée est traitée en fin d’article.

Pourquoi cet article existe

Depuis six mois, le terme “Share of AI Voice” apparaît dans les board packs, les OKR Q2, les slides de comex. Rarement bien défini. Les articles francophones publiés en 2026 recyclent des définitions marketing de vendeurs américains, sans citer leurs méthodologies, sans exposer les limites scientifiques connues, sans données sectorielles sourcées, et sans tester empiriquement ce qu’ils décrivent.

Ce guide comble ces trois trous : chaque chiffre est daté et traçable à sa source primaire (Fevad Q1 2026, Ahrefs Q1 2026, McKinsey 2025, Salesforce décembre 2025, Similarweb mars 2026), un test empirique réalisé les 21 et 22 avril 2026 sur les 5 moteurs IA alors accessibles en France (Perplexity, ChatGPT, Gemini, Claude, Mistral Le Chat) avec verbatim extrait et analyse chiffrée par moteur, et une critique ouverte des cinq creux méthodologiques que les outils actuels ne couvrent pas. Aucun chiffre inventé, aucune extrapolation.

Article écrit par Kamil Kaderbay (fondateur de Verity Score, ex-Snackeet) sur la base de cette exécution empirique. Publication : 22 avril 2026. Dernière mise à jour : 23 juillet 2026.

D’où vient le terme Share of AI Voice ?

Aucun acteur ne peut revendiquer avoir inventé le terme. Il a émergé en parallèle chez plusieurs vendeurs entre fin 2024 et 2025 : Semrush le formalise comme “pourcentage de mentions de marque pondéré par la position dans la réponse”, Ahrefs Brand Radar parle de “percentage of brand impressions out of total impressions”, Profound, Peec AI, Otterly.AI et AthenaHQ ajoutent chacun leur variante.

La différence avec le terme académique Generative Engine Optimization (GEO), qui a une paternité nette (Aggarwal et al., Princeton, KDD 2024), est importante : le Share of AI Voice est un KPI de sortie construit par l’industrie, pas un cadre théorique. Il agrège des méthodes de mesure propriétaires qui ne se recouvrent pas totalement.

Profound, fondée en 2024 par James Cadwallader et Dylan Babbs, a levé 96 millions de dollars à une valorisation d’un milliard en février 2026. C’est le pure-player le plus visible, mais pas l’inventeur du terme. Aucune source ne le confirme.

En quoi le Share of AI Voice diffère-t-il du Share of Voice classique ?

Trois ruptures structurelles séparent les deux métriques.

1. De la position au choix. En SEO traditionnel, apparaître en position 5 reste une présence. En réponse IA, seules trois à cinq marques sont typiquement mentionnées par requête, et seules les trois premières sont retenues visuellement par le lecteur. Le modèle fait un choix, il ne liste pas dix liens.

2. De l’impression au signal d’autorité. Le Share of Voice classique est à peu près proportionnel à la dépense média ou SEO : plus vous payez, plus vous apparaissez. Le Share of AI Voice reflète une combinaison d’autorité, de sources citées par le modèle et de structure de contenu indexable. McKinsey (octobre 2025) documente que 5 à 10 pour cent seulement des sources référencées par l’IA sont les sites des marques elles-mêmes ; les 90 pour cent restants sont des publishers, UGC, reviews tiers et affiliés.

3. Du clic à la citation. Sur AI search, le click-through vers les sources s’effondre. Pew Research (22 juillet 2025, échantillon US) mesure sur 68 879 requêtes réelles que 1 pour cent des utilisateurs cliquent sur les sources citées dans l’AI Overview. La victoire se joue sur “être cité”, pas sur “être cliqué”. Nota : cette mesure est américaine. Les Aperçus IA étant actifs en France depuis le 22 juillet 2026, elle donne aux marques FR l’ordre de grandeur de l’effondrement à attendre sur le Google français, en plus de ce qui se joue déjà sur ChatGPT, Perplexity et Gemini app.

Pourquoi le Share of AI Voice compte en avril 2026 (chiffres vérifiés)

31 pour cent des cyberacheteurs français utilisent déjà l’IA pour acheter

Fevad/Odoxa a publié le 11 février 2026 une étude sur les cyberacheteurs français et l’IA générative. Principaux chiffres : 31 pour cent des cyberacheteurs FR utilisent l’IA générative dans leur parcours d’achat, avec des sur-pondérations fortes sur les segments jeunes et CSP+ : 49 pour cent chez les 15-24 ans, 46 pour cent chez les 25-34 ans, 44 pour cent chez les cadres, 40 pour cent chez les Franciliens. 58 pour cent utilisent l’IA en amont de l’achat (recherche, comparaison, sélection).

Méthodologie : Odoxa pour la Fevad, terrain janvier 2026, échantillon représentatif (taille exacte dans le PDF Odoxa).

Le CTR organique Google s’effondre quand un AI Overview apparaît (marchés où AIO est actif)

Deux études indépendantes convergent, sur des échantillons antérieurs à l’ouverture française du 22 juillet 2026 (US principalement, Allemagne, UK, etc.). Seer Interactive (septembre 2025, clients US) mesure sur 3 119 termes de recherche, 42 clients, 15 mois, 25,1 millions d’impressions organiques : -61 pour cent de CTR organique sur les requêtes informationnelles avec AI Overview (1,76% à 0,61%) et -68 pour cent de CTR payant sur ces mêmes requêtes. Ahrefs (4 février 2026, échantillon global hors FR) mesure sur 300 000 mots-clés : -58 pour cent de clics en position 1 quand un AIO est présent.

Ces deux chiffres ne s’additionnent pas et ne doivent pas être moyennés. Ils mesurent des choses différentes (type de requête vs position) avec des méthodologies différentes.

38 pour cent seulement des citations AIO viennent du top 10 Google (marchés où AIO est actif)

Ahrefs (2 mars 2026, échantillon hors FR) a analysé 863 000 mots-clés et 4 millions d’URLs AIO. Résultat : 37,9 pour cent des URLs citées dans les AI Overviews figurent dans le top 10 Google, contre 76 pour cent dans l’étude de juillet 2025. 31,2 pour cent viennent des positions 11 à 100, et 31,0 pour cent sont hors top 100. YouTube représente 18,2 pour cent des citations hors top 100, en croissance de +34 pour cent en six mois. Pour les marques FR, ce chiffre est mesuré hors France : il décrit le comportement de citation des Aperçus IA, actifs sur le territoire depuis le 22 juillet 2026, pas une mesure du Google français.

Nuance importante rapportée par Ahrefs : la chute 76 → 38 s’explique partiellement par une amélioration du parsing (plus de citations détectées), pas uniquement par un changement de comportement Google. À mentionner pour honnêteté intellectuelle.

67 milliards de dollars de ventes mondiales influencées par l’IA sur la Cyber Week 2025

Salesforce (5 décembre 2025) rapporte que 67 milliards de dollars de ventes mondiales Cyber Week 2025 ont été influencés par l’IA et les agents, soit 20 pour cent du total. Les retailers équipés d’un agent IA sur leurs propriétés ont vu leur croissance US atteindre +13 pour cent sur les sept dernières semaines, contre +2 pour cent pour les retailers non-équipés (soit 7 fois plus).

Attention sémantique : Salesforce avait publié en novembre 2025 une prévision à 73 milliards de dollars. Le chiffre réel post-événement est 67 milliards. Citer le bon.

Le marché agentic commerce projeté à 3-5 trillions de dollars d’ici 2030

McKinsey QuantumBlack (octobre 2025) projette 3 à 5 trillions de dollars de revenus retail mondiaux orchestrés par des agents IA d’ici 2030, dont 1 trillion aux États-Unis seuls. Ne pas confondre avec la prévision Gartner de 15 trillions de dépenses B2B intermédiées par agents IA d’ici 2028, qui concerne un périmètre différent (B2B, pas B2C DTC).

Mise à jour juin 2026 : trois nouvelles études confirment la variance inter-moteurs

Le constat central de cet article (mesurer son Share of AI Voice sur un seul moteur est un fragment) a été indépendamment confirmé par trois études publiées en mai-juin 2026 :

- Seulement 11 % des domaines cités par ChatGPT le sont aussi par Perplexity. Sur 680 millions de citations IA suivies, le chevauchement inter-moteurs est minime (CiteMetrix, State of AI Search 2026, mai 2026). Même Reddit pèse 46,7 % du top des citations de Perplexity mais seulement 5 % de celles de Gemini : la même source a un poids 9 fois différent selon le moteur.

- La cohérence cross-plateforme moyenne est de 44 % : une marque leader sur un moteur l’est sur un autre moins d’une fois sur deux, mesuré sur quatorze industries (80 à 150 prompts × 3 runs par moteur) (Presenc AI, LLM Share of Voice by Industry 2026, mai 2026).

- Une même marque obtient trois scores SoV différents sur les mêmes données : 20 % (basé sur les mentions), 16,8 % (pondéré par la position), 31,4 % (basé sur les citations). Le drift mensuel des citations atteint 40 à 60 %, d’où la nécessité d’une cadence hebdomadaire (Digital Applied, AI Share of Voice, 7 juin 2026).

Ces données récentes valident la méthode défendue ici : tester plusieurs moteurs, choisir et déclarer sa formule, mesurer en continu plutôt qu’en photo. Repères de référence pour le SoV par position concurrentielle (Digital Applied / LLM Pulse) : leader 40-70 %, challenger top-3 20-35 %, top-10 10-20 %, nouvel entrant 2-10 % : par moteur, jamais en moyenne agrégée.

Les 3 dimensions d’un Share of AI Voice sérieux

Aucun vendeur ne publie une formule strictement identique. Mais en consolidant les pratiques de Semrush, Ahrefs Brand Radar, Profound, Peec AI, Otterly et AthenaHQ, trois dimensions émergent comme colonne vertébrale opérationnelle.

Dimension 1 : Citation rate

Définition opérationnelle : part de réponses où la marque est citée sur l’ensemble des réponses collectées. Semrush formalise le calcul comme le ratio des mentions de la marque rapporté à la médiane des mentions des top concurrents du secteur (pas une moyenne, pas une somme). Ahrefs pondère les impressions par le volume de recherche Google des keywords modélisés.

Sur 100 prompts commerciaux d’une catégorie DTC, posés à ChatGPT, Perplexity, Gemini et Claude, combien citent votre marque ? Si vous n’avez pas un chiffre par moteur et par type de requête, vous avez une intuition, pas une métrique.

Dimension 2 : Brand context

Définition opérationnelle : qualité du contexte de citation. Elle se décompose en trois sous-axes.

a) Position dans la réponse. Advanced Web Ranking publie la seule formule explicite trouvée : rang 1 = 1.0, rang 2 = 0.9 … rang 10 = 0.1. Adobe LLM Optimizer distingue aussi “placement et prominence” dans son dashboard Brand Presence. Les autres vendeurs ne publient pas de pondération précise.

b) Sentiment. Positive, neutre, négative. Semrush l’expose comme “Sentiment Signals”, Peec, Otterly, AthenaHQ, Profound l’affichent aussi, mais aucun des sept outils principaux ne publie son classifieur. En pratique, les méthodes disponibles vont du lexicon simple (VADER, 56 pour cent d’accord avec l’humain) aux BERT-based classifiers (85-95 pour cent) jusqu’au LLM-as-a-judge (souvent supérieur).

c) Attributs distinctifs extraits. C’est la sous-dimension la moins outillée. Quand votre marque est citée, elle l’est comment ? Avec votre USP, votre positionnement prix, vos certifications, vos ingrédients actifs ? Ou noyée dans une liste de huit concurrents sans contexte distinctif ? Aucun des sept outils principaux n’expose d’extraction structurée d’attributs (prix, labels, certifs, formulation). C’est un creux méthodologique réel, pas une opinion.

Dimension 3 : Answer coverage

Définition opérationnelle : part de l’arbre de requêtes d’une catégorie où la marque apparaît au moins une fois. Peec AI formalise un framework à trois couches (journey stage × segment × géo) : 10 à 20 awareness + 20 à 30 consideration + purchase. Profound propose l’outil “Prompt Volumes” pour estimer le volume de prompts par topic à partir de leur dataset propriétaire de 200 millions plus de conversations.

Un arbre catégorie DTC typique compte plusieurs centaines de long-tail queries si l’on croise product-type × besoin × persona × contrainte. Les plans PME commerciaux plafonnent à 25-100 prompts, ce qui ne couvre qu’une fraction. Une marque qui domine cinq requêtes et est invisible sur 495 est visible pour 1 pour cent de son marché adressable.

Les trois dimensions bougent indépendamment. Une marque peut gagner du citation rate en perdant du brand context (plus de mentions listées mais moins de mentions distinctives), ou gagner de l’answer coverage sans améliorer ni l’un ni l’autre. C’est pour ça qu’un chiffre unique de Share of AI Voice ne veut rien dire isolément.

Quels outils mesurent le Share of AI Voice en 2026 ?

Grille comparative des principaux outils avec pricing public au 21 avril 2026. Les tarifs sont ceux affichés par les éditeurs ou recoupés via revues tierces.

Lecture marché FR. Depuis le déploiement des Aperçus IA et du Mode IA en France le 22 juillet 2026, les colonnes “AI Overviews” et “AI Mode” des outils Otterly, Peec, Semrush, Ahrefs Brand Radar deviennent actionnables pour un audit ciblé sur le Google français. Deux réserves avant d’acheter : le déploiement est progressif (toutes les requêtes ne déclenchent pas encore d’aperçu, donc une couverture FR mesurée aujourd’hui sous-estime la surface à venir), et la profondeur du corpus FR de ces outils reste à vérifier auprès de l’éditeur, la plupart ayant construit leur base sur des marchés anglophones. La couverture ChatGPT, Perplexity, Gemini app, Copilot, Claude, elle, est immédiatement utilisable.

| Outil | Pricing mensuel entrée | Nb prompts (plan entrée) | Moteurs inclus | Adapté DTC 2-20 M€ |

|---|---|---|---|---|

| HubSpot Share of Voice | Gratuit illimité | Variable | ChatGPT GPT-5.2, Perplexity, Gemini | Oui, en baseline |

| Qwairy | 49 € (FR, hébergement EU) | Non publié en détail | 9 moteurs dont Mistral Le Chat | Oui, top fit FR |

| Meteoria | 75 € (FR) | Non publié en détail | Multi-moteurs, module e-commerce | Oui, top fit FR |

| Otterly.AI | USD 29 | Non publié | ChatGPT, Gemini, AI Overviews, AI Mode, Perplexity, Copilot | Oui, entrée gamme |

| Peec AI | 85 € | 25 prompts | ChatGPT, Perplexity, AI Overviews inclus | Oui |

| Semrush AI Toolkit | USD 99 add-on | DB 213M prompts | ChatGPT, AI Overviews et plus | Oui en complément Semrush |

| Profound | USD 99 | 50 prompts / 12k runs | 10+ moteurs (Starter) | Oui, gamme basse |

| AthenaHQ | USD 95 (annuel) | Non publié | ChatGPT, Claude, Perplexity et plus | Oui |

| Similarweb GenAI | USD 99 | Non applicable (trafic, pas SoV) | 4 moteurs | Complément, pas remplaçant |

| Advanced Web Ranking | USD 139 | Inclus dans plan SEO | Multi-moteurs | Oui |

| Ahrefs Brand Radar | Inclus Enterprise | 300M+ prompts modélisés | ChatGPT, Perplexity, Gemini, Copilot, AIO/AI Mode | Non (tarif Enterprise) |

Note méthodologique : Similarweb ne mesure pas la présence dans les réponses IA mais le trafic referral sortant des chatbots vers les sites. C’est une mesure complémentaire (impact aval), pas un Share of AI Voice au sens strict. Une mention IA sans clic (cas majoritaire en zero-click) est invisible pour Similarweb.

Existe-t-il des alternatives françaises ?

Deux acteurs français méritent d’être nommés à part. Qwairy (à partir de 49 € par mois, hébergement européen) couvre 9 moteurs incluant Mistral Le Chat, ce qu’aucun vendeur américain ne fait au 21 avril 2026. Meteoria (à partir de 75 €) propose UI scraping et un module e-commerce spécifique, avec support FR natif.

Pour un DTC français 2-20 M€ qui débute sans stack AI visibility, la combinaison la plus rationnelle reste : HubSpot SoV en baseline gratuite + Qwairy ou Meteoria en outil principal + un audit DIY trimestriel pour vérifier ce que l’outil commercial raconte. Budget global : moins de 100 € par mois.

Les 5 creux méthodologiques que les outils ne couvrent pas

Après revue des méthodologies publiques des sept principaux outils (Profound, Peec, Otterly, AthenaHQ, Semrush, Similarweb, Brandwatch), cinq creux factuels émergent, tous sourçables.

1. Extraction structurée d’attributs distinctifs. Aucun outil ne propose d’extraction automatique et scorée de votre USP, certifications (bio, vegan, cruelty-free, made in France), fourchette de prix, ingrédients actifs ou cas d’usage dans les mentions IA. La dimension “brand context fin” est traitée soit en boîte noire (sentiment), soit pas du tout.

2. Freshness. À quelle vitesse une optimisation de contenu se répercute-t-elle dans les réponses IA ? Deux jours ? Deux semaines ? Deux mois ? Aucun vendeur ne publie de SLA mesurable, et aucune étude académique ne le chiffre publiquement.

3. Fiabilité de la citation. La littérature académique a des outils (CiteGuard 2025, VeriCite 2025, REASONS 2024) pour distinguer mention véridique et mention hallucinée. Aucun outil commercial n’expose cette distinction. Une marque citée dix fois avec cinq hallucinations associées a un Share of AI Voice brut de 10, un Share of AI Voice corrigé de 5 seulement.

4. Absence d’intervalle de confiance. Aucun des sept outils ne publie de formule de type “N prompts × M runs donne un IC à 95 pour cent de ±X pour cent”. Les scores sont affichés comme des chiffres précis alors qu’ils sont des estimations statistiques à variance large. Les benchmarks académiques exigent dix runs ; la plupart des outils commerciaux font un run par jour.

5. Rupture de baseline au changement de version de modèle. Quand GPT-5.2 passe à GPT-5.3, ou Gemini 2.5 à Gemini 3, la distribution des réponses change. Aucun vendeur ne documente publiquement comment il gère cette cassure : recalcul rétroactif ? Break mark dans les séries temporelles ? Marge d’incertitude élargie ? Le sujet n’est pas traité.

Ces cinq creux ne sont pas des critiques de mauvaise foi : ils sont factuels, vérifiables, et chacun pose un problème concret pour un directeur e-commerce qui veut piloter son KPI en board.

Comment mesurer son Share of AI Voice en 10 étapes (protocole DIY testé)

Le protocole ci-dessous est exécutable par un Head of E-commerce non-technique, avec Notion, Google Sheets, et les interfaces gratuites de ChatGPT, Perplexity, Gemini. Budget : 0 à 30 euros. Temps réaliste la première fois : 14 à 18 heures étalées sur deux à trois semaines, puis 6 à 8 heures par mois en récurrent. Le claim “2 à 4 heures sur 5 à 7 jours” que l’on voit circuler ne tient que pour une version minimaliste non défendable statistiquement.

Étape 1. Cadrer la catégorie. Une seule (pas “skincare” mais “sérum vitamine C clean beauty France”). Une liste de concurrents fermée (5 à 10 marques maximum). Un marché (FR). Trois dimensions à mesurer.

Étape 2. Générer l’arbre de prompts. 30 prompts au minimum, construits en couches : framework Peec journey × segment × géo (15 prompts issus d’une grille awareness/consideration/purchase × segments), plus query expansion via Chain-of-Thought (Jagerman 2023) sur un seed. 50 pour cent des prompts doivent venir de vos sources internes (tickets SAV, avis, Reddit) pour éviter la circularité LLM.

Étape 3. Consolider la table de marques. Noms exacts, variantes d’orthographe, domaine officiel. Sans cette table, la détection de mention est bruitée.

Étape 4. Neutraliser l’environnement. Navigation privée, déconnexion des comptes, langue navigateur FR, géolocalisation par défaut, un prompt = une fenêtre. Pas de follow-up dans la même session. Même en incognito, les LLM restent non-déterministes côté serveur (Thinking Machines Lab) : c’est une limite acquise.

Étape 5. Exécuter les prompts sur 3 moteurs × 3 runs. 30 prompts × 3 moteurs × 3 runs = 270 réponses. Trois runs est le plancher viable ; les benchmarks académiques en exigent dix. Copier-coller manuel dans Google Sheets (l’automatisation de scraping UI viole les CGU de ChatGPT et Perplexity).

Étape 6. Annoter. Pour chaque réponse : marques citées, position, liste des domaines sources, phrase de contexte de votre marque. Compter environ 4 minutes par réponse en annotation humaine.

Étape 7. Calculer les trois scores. Citation rate global et par moteur (Semrush : rapport à la médiane des top concurrents). Brand context (position AWR + sentiment manuel 3 niveaux + attributs distinctifs). Answer coverage (part de prompts distincts avec au moins une mention).

Étape 8. Construire le dashboard Notion. Catégorie, locale, date baseline, version des modèles testés (essentiel : toute évolution casse la baseline). Tableau scores + heatmap trous de couverture + top 10 sources citées (roadmap earned media).

Étape 9. Interpréter sans sur-interpréter. Un delta de 5 points entre vous et un concurrent, avec une variance run-to-run potentielle de 15 pour cent (Atil et al. 2024), n’est pas significatif. Publier un range (25-30 pour cent), pas un chiffre précis (27,3 pour cent).

Étape 10. Cadencer mensuellement. Figer la liste de prompts. Logger la version du modèle à chaque session. En cas de rupture de version, créer une cassure de baseline explicite.

Cas pratique : même prompt FR beauty, 5 moteurs IA testés (21-22 avril 2026)

Pour vérifier si les conclusions d’un Share of AI Voice tiennent quand on varie le moteur, le même prompt a été posé à cinq moteurs IA alors accessibles en France : Perplexity, ChatGPT, Gemini, Claude et Mistral Le Chat. Sessions distinctes, navigateur privé quand possible, locale FR, un run unique par moteur. Prompt identique : “Meilleures marques de sérum vitamine C clean beauty France”.

Résultat global : 26 marques citées, une seule unanime

Chiffres clés du test.

- 26 marques distinctes citées au total, cumulées sur les 5 moteurs

- 1 seule marque citée par les 5 : Clémence & Vivien

- 2 marques citées par 4 moteurs : Typology (absente de Mistral), Endro (absente de Perplexity et ChatGPT est un intermédiaire)

- 3 marques citées par 2 moteurs : Caudalie, Novexpert, Nuxe

- 20 marques citées par 1 seul moteur, soit 77 pour cent du total

La domination Perplexity ne prédit pas les autres moteurs. Aroma-Zone, top 3 Perplexity, est totalement invisible sur les quatre autres. Typology, qui occupe 5 placements sur Perplexity, est absente de Mistral. Inversement, des marques inconnues de Perplexity (Endro, La Canopée, Patyka, Dermi Paris, Yepoda, Innisfree, Odacité) dominent ailleurs.

La vraie gagnante du Share of AI Voice consensuel FR clean beauty vitamine C en avril 2026 est Clémence & Vivien, une marque indie bio budget (Sérum Illuminant autour de 25 euros). Pas Typology. Pas Caudalie. Pas Sephora. Ce résultat contre-intuitif est invisible pour n’importe quel outil qui mesure le Share of AI Voice sur un seul moteur.

Dive moteur par moteur

Les cinq moteurs ont des structures de réponse, des profils de sources et des hiérarchies de marques radicalement différents. Les sous-sections ci-dessous documentent chaque comportement observé.

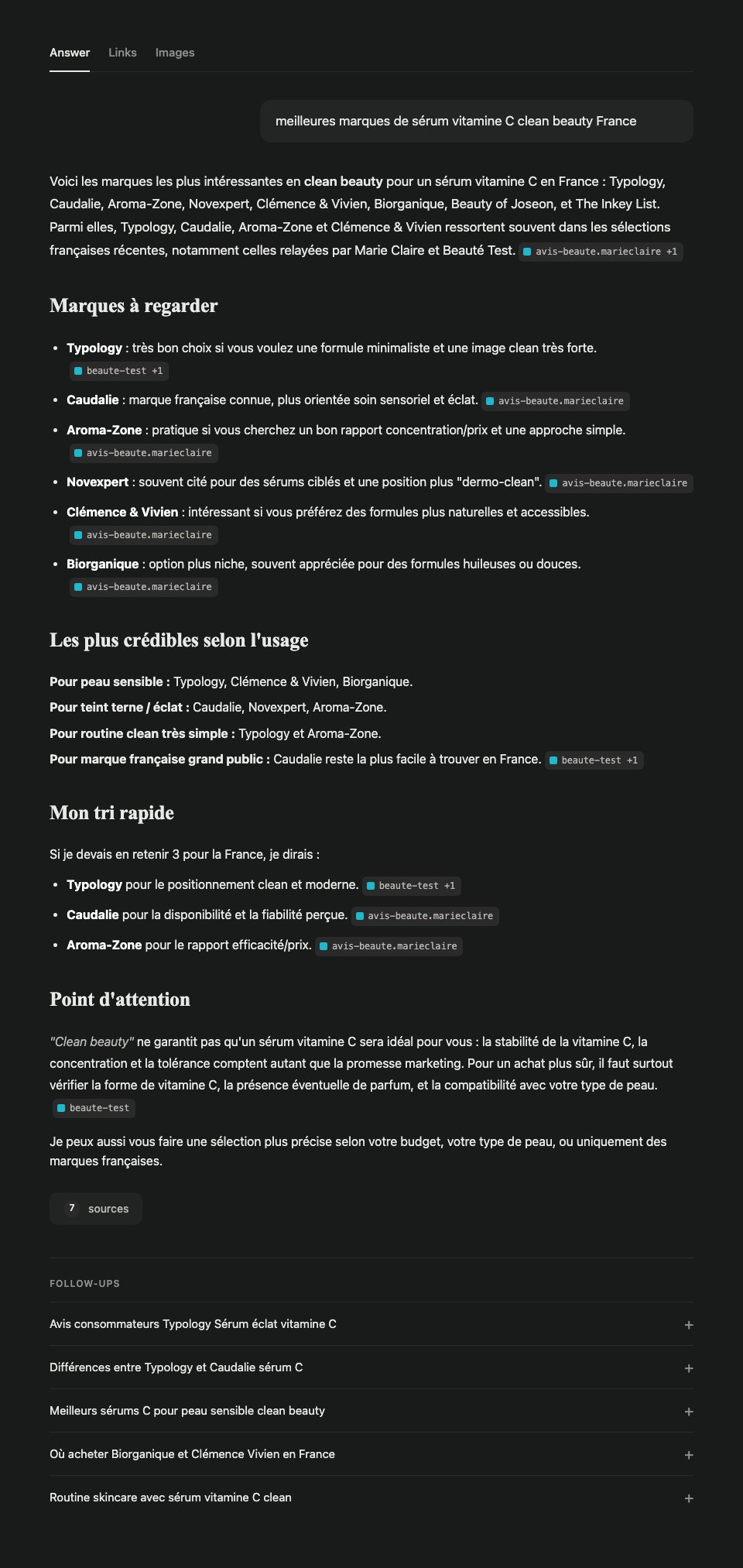

Perplexity : 8 marques, hiérarchie à 3 étages, sources par attribution marque

Perplexity cite 8 marques et construit une hiérarchie en 3 étages exposée par sa structure de sous-sections (intro, marques à regarder, cas d’usage, tri rapide).

Verbatim Perplexity (extrait du DOM)

Voici les marques les plus intéressantes en clean beauty pour un sérum vitamine C en France : Typology, Caudalie, Aroma-Zone, Novexpert, Clémence & Vivien, Biorganique, Beauty of Joseon, et The Inkey List. Parmi elles, Typology, Caudalie, Aroma-Zone et Clémence & Vivien ressortent souvent dans les sélections françaises récentes, notamment celles relayées par Marie Claire et Beauté Test.

Mon tri rapide. Si je devais en retenir 3 pour la France, je dirais :

- Typology pour le positionnement clean et moderne.

- Caudalie pour la disponibilité et la fiabilité perçue.

- Aroma-Zone pour le rapport efficacité/prix.

Stratification des 8 marques Perplexity

| Marque | Intro | Bullets détaillés | Par usage | Top 3 rapide | Placements |

|---|---|---|---|---|---|

| Typology | 1er | 1er | Peau sensible + routine simple | 1er | 5 |

| Caudalie | 2e | 2e | Éclat + grand public | 2e | 5 |

| Aroma-Zone | 3e | 3e | Éclat + routine simple | 3e | 5 |

| Novexpert | 4e | 4e | Éclat | : | 3 |

| Clémence & Vivien | 5e | 5e | Peau sensible | : | 3 |

| Biorganique | 6e | 6e | Peau sensible | : | 3 |

| Beauty of Joseon | 7e | : | : | : | 1 |

| The Inkey List | 8e | : | : | : | 1 |

Beauty of Joseon et The Inkey List sont des mentions fantômes : citées en intro puis disparues. Un outil qui compte uniquement “brand mentioned : yes/no” ignore cette stratification. Entre cinq placements et un placement, la différence de brand context est considérable.

Sources Perplexity : attribution par marque

Perplexity annonce “7 sources” mais seuls deux domaines uniques sont visibles, et la spécificité Perplexity est que la source est attribuée à chaque marque individuellement (pas une liste globale). Répartition observée :

| Marque | Source Perplexity |

|---|---|

| Typology | beaute-test.com (+1) |

| Caudalie | avis-beaute.marieclaire.fr |

| Aroma-Zone | avis-beaute.marieclaire.fr |

| Novexpert | avis-beaute.marieclaire.fr |

| Clémence & Vivien | avis-beaute.marieclaire.fr |

| Biorganique | avis-beaute.marieclaire.fr |

Marie Claire backe 5 marques sur 6. Beauté Test porte Typology seul. Zéro site de marque visible. Dans cet échantillon Perplexity FR, l’article Marie Claire concentre l’essentiel des citations observées ; c’est un signal de priorité RP, pas une règle causale universelle.

Analyse chiffrée Typology sur Perplexity

Citation Rate Perplexity : 1/1 = 100 pour cent sur ce prompt unique (non significatif statistiquement sur un seul run). Brand Context : position 1.0 (rang 1 sur 5 placements) + sentiment +0,6 + attributs distinctifs 3/6 → score composite 77 sur 100. Answer Coverage : 3,3 pour cent de couverture minimum confirmée sur l’arbre de 30 prompts. Ce sont des chiffres Perplexity-seulement. Les sections suivantes montrent pourquoi l’extrapolation multimoteur change radicalement le résultat.

Gemini : 4 marques, concentrations produit, zéro source visible

Gemini répond avec un tableau comparatif à 4 marques puis une section par type de peau :

- Typology : Sérum Éclat L32, 10 pour cent vitamine C stabilisée, vegan, fabriqué en France

- Clémence & Vivien : Sérum Illuminant, 8 pour cent ascorbyl glucoside, certifié bio

- Endro Cosmétiques : Sérum Bonne Mine, 10 pour cent vitamine C + astaxanthine, bio

- La Canopée : Sérum Synergie Essentielle, extraits d’agrumes et huiles

Puis “Top Choix par Type de Peau” : Clémence & Vivien pour peau sensible, Endro pour éclat maximal, Typology pour rapport qualité/prix.

Signature Gemini. Aucune source inline visible, réponse purement générative. Compense l’absence de sources par des concentrations et formes chimiques précises (ascorbyl glucoside, acide L-ascorbique, Sodium Ascorbyl Phosphate) que Perplexity n’expose pas. Biais vers les marques bio indie françaises (Endro, La Canopée, Clémence & Vivien). Typology (dominante Perplexity) est bien citée mais pas en tête. Caudalie et Aroma-Zone (top 3 Perplexity) sont totalement absents.

Claude : 14 marques, personnalisation détectée par la mémoire

Claude liste 14 marques réparties en trois sections : françaises clean beauty (Patyka, Typologie [sic], Caudalie, Melvita, Nuxe, Apicia), pharmacie/dermocosmétique (La Roche-Posay, SVR), bio indépendantes (Endro, Clémence & Vivien, Oden, oOlution, Les Happycuriennes, Novexpert).

Signature Claude. Trois observations critiques.

1. Large catalogue. Claude cite 14 marques contre 4 pour Gemini et 8 pour Perplexity. Le moteur se comporte comme un catalogue encyclopédique plus que comme un sélectionneur.

2. Faute factuelle. Claude orthographie “Typologie” avec un “e” final. La marque officielle est Typology sans “e”. Signe que Claude traite le nom comme un mot commun français au lieu de le reconnaître comme entité propre. Impact : un tracking Share of AI Voice qui matche sur orthographe exacte manquerait cette mention.

3. Personnalisation via mémoire. Claude écrit littéralement : “SVR : Gamme [C]xpert bien positionnée […] (tu connais bien cette marque)” et termine par “focus sur les marques […] comme celles de ton portefeuille”. Claude utilise la mémoire de conversations passées pour orienter ses recommandations. Toute mesure SAIV Claude doit impérativement se faire en session incognito, compte neuf, sans mémoire active, sinon les résultats reflètent l’utilisateur plus que la catégorie.

Mistral Le Chat : 5 marques, 5 sources dont un site de marque

Mistral cite 5 marques : Clémence & Vivien (Sérum Illuminant, noté Excellent sur Yuka), Endro (sérum bio illuminant), Dermi Paris (Vita Glow 15 pour cent vit C + curcuma + arbutine), Yepoda (K-beauty), Innisfree (K-beauty).

Signature Mistral. 5 sources visibles, toutes datées : avis-beaute.marieclaire.fr (janvier 2024), nouvojour.fr (janvier 2026), dermi.fr (janvier 2026, site de marque), vogue.fr (juillet 2025), actu.fr. Contrairement à Perplexity, Mistral cite dermi.fr, un site de marque, comme source primaire de la recommandation Dermi Paris. Profil de retrieval le plus diversifié des 5 moteurs : mix média grand public + aggrégateur (Nouvojour) + site de marque + K-beauty internationale. Mistral a aussi un biais local FR marqué (seul moteur à citer Mistral AI dans son propre écosystème de sources).

ChatGPT : 7 marques, sources mixtes Vogue et brand-owned

ChatGPT propose 7 marques réparties en FR clean (Typology 11 pour cent, Odacité, Clémence & Vivien, Nuxe) et internationales (Pai Skincare, Antipodes, The Ordinary), suivies d’un tableau comparatif à 4 colonnes (niveau clean, efficacité, prix) et de recommandations par type de peau.

Signature ChatGPT. 4 sources visibles avec compteurs : Vogue France (cité 6 fois sur Typology), Odacité (cité 6 fois : site de marque), NUXE (cité 5 fois : site de marque), Vogue France à nouveau sur Antipodes. Comme Mistral, ChatGPT cite des sites de marque (Odacité, NUXE) comme sources primaires. Sur cette catégorie, environ 40 pour cent des citations visibles ChatGPT sont brand-owned. Cela contredit la règle McKinsey 5 à 10 pour cent prise comme universelle : elle est vraie en moyenne, pas pour ChatGPT FR beauty.

Dix leçons inter-moteurs

Le test 5 moteurs fait émerger dix leçons qu’aucun moteur seul ne peut révéler. Les sept premières valent aussi pour la sous-section Perplexity ; les trois dernières sont des révélations cross-moteurs exclusivement.

- Le top 3 Perplexity est la hiérarchie Marie Claire. Sur la sous-section Perplexity, 5 marques sur 6 argumentées sont backées par un seul article Marie Claire. Le SAIV Perplexity FR beauty est à 80 pour cent un SoV Marie Claire dédupliqué.

- Le “Point d’attention” Perplexity est un levier pour qui publie forme et concentration. Perplexity recommande de vérifier la forme de vitamine C, la concentration et la tolérance. Gemini confirme ce signal en exposant ces mêmes attributs dans ses recommandations. Les marques qui publient explicitement leurs specs techniques cumulent sur les 2 moteurs.

- Les follow-ups Perplexity sont des prompts candidats gratuits. Avis Typology, Différences Typology vs Caudalie, Peau sensible, Où acheter Biorganique. Reformulations à intégrer en tier 0 de l’arbre de prompts.

- Un run unique ne dit rien de la variance. Vraie intra-moteur (Atil et al. 2024 : 15 pour cent de variance run-to-run), vraie aussi inter-moteurs (voir leçon 8 ci-dessous).

- Perplexity construit un middle tier explicite. Novexpert, Clémence & Vivien, Biorganique sont argumentées mais pas dans le top 3 rapide. Passer du middle au top tier Perplexity = earned media structuré (notoriété presse, avis cumulés), pas meilleures features.

- Tension entre training général et hiérarchie locale. Beauty of Joseon et The Inkey List (K-beauty, indie UK) sont citées par training général mais reléguées en fin sur Perplexity car sources RAG FR ne les portent pas. Règle : sources locales > training général. Pattern confirmé sur Mistral (Yepoda, Innisfree en section “internationales”) et ChatGPT (Pai, Antipodes, The Ordinary en section “internationales”).

- Concentration des sources par catégorie sur Perplexity. Marie Claire + Beauté Test sur cette catégorie. Pattern qu’on retrouve pour d’autres catégories beauty FR : 2 à 3 publishers dominants. Dans ce test, l’absence de ces sources correspond à une non-observation sur Perplexity.

- La variance inter-moteurs écrase la variance intra-moteur. Sur ce test, 77 pour cent des marques citées sont citées par un seul moteur. Atil et al. mesurent 15 pour cent de variance run-to-run. La variance inter-moteurs est donc environ 5 fois plus grande. Un SAIV mesuré sur 1 ou 2 moteurs capture au mieux 40 à 60 pour cent du signal réel. La plupart des outils commerciaux 2026 (Peec AI, Otterly, Profound Starter) tombent dans ce trou.

- La marque unanime n’est pas celle qu’on croit. Clémence & Vivien, marque bio indie à 25 euros le sérum, est la seule marque citée par les 5 moteurs. Typology, dominante Perplexity, manque sur Mistral. Caudalie et Aroma-Zone (top 3 Perplexity) sont quasi-invisibles ailleurs. Le SAIV consensuel récompense la couverture cross-source (Nouvojour + Marie Claire + Yuka + Vogue + aggrégateurs), pas la notoriété presse générale.

- Chaque moteur a une signature source-type distincte. Perplexity = cluster média FR étroit, attribution par marque, zéro brand-owned. Gemini = génératif, zéro source visible, attributs produit structurés. Claude = large catalogue + personnalisation mémoire. Mistral = mix presse + brand-owned + K-beauty. ChatGPT = Vogue + brand-owned (Odacité, NUXE). Optimiser un SAIV cross-moteur impose 5 stratégies parallèles, pas une seule stratégie GEO générique.

Pourquoi les sites de marque sont rares (et les exceptions qui comptent)

Un résultat qu’il faut affronter avec nuance : sur les 5 moteurs testés, 3 moteurs sur 5 ne citent aucun site de marque, 2 en citent régulièrement.

Le pattern “aucun site de marque” tient sur 3 moteurs sur 5

- Perplexity : 0 site de marque visible. Cluster Marie Claire + Beauté Test.

- Claude : 0 site de marque exposé explicitement (sources implicites).

- Gemini : 0 source visible du tout (réponse purement générative).

Sur ces 3 moteurs, la règle McKinsey (5 à 10 pour cent de sources brand-owned) tient, et même s’en rapproche par le bas.

2 moteurs sur 5 citent bel et bien des sites de marque

- ChatGPT cite Odacité et NUXE comme sources primaires. Sur cette catégorie, environ 40 pour cent des citations visibles ChatGPT sont brand-owned.

- Mistral Le Chat cite dermi.fr comme source primaire de la recommandation Dermi Paris, à égalité avec des médias.

La règle McKinsey 5 à 10 pour cent est une moyenne cross-moteur. Elle masque une variance structurelle forte entre moteurs : Perplexity à 0 pour cent brand-owned, ChatGPT à ~40 pour cent sur certaines catégories.

Pourquoi Perplexity, Gemini et Claude excluent les sites de marque

Cinq causes structurelles se combinent quand un moteur exclut les brand-owned.

1. Asymétrie d’autorité domaine. Marie Claire, Beauté Test, Vogue ont une autorité construite sur 20 ans, indexée de longue date, relayée par milliers de backlinks. Un DTC 2 à 20 millions d’euros a une autorité de 3 à 8 ans. Les RAG privilégient l’autorité ancienne.

2. Asymétrie de surface comparative. “Meilleures marques de X” est intrinsèquement comparative. Une listicle Marie Claire qui compare 8 marques est un match sémantique parfait. Une fiche produit mono-marque ne peut pas livrer une hiérarchie inter-marques.

3. Biais auto-référentiel. Un site de marque qui affirme “nous sommes les meilleurs” est discounté par les modèles entraînés à détecter le self-promotion. Marie Claire peut dire “Typology est le meilleur” sans conflit d’intérêt apparent.

4. Volume et fréquence éditoriale. Les publishers sortent des centaines d’articles par an. Les sites de marque quelques-uns par mois, mono-marque. Les modèles valorisent fraîcheur et densité thématique.

5. Design UX answer engine. Perplexity consolide “7 sources” en 2 badges visibles. Optimisation pour l’économie visuelle, pas la diversité.

Pourquoi ChatGPT et Mistral acceptent les sites de marque : 3 hypothèses

H1 : RAG plus permissif. ChatGPT et Mistral semblent utiliser un scoring RAG moins pénalisant pour les domaines mono-marque, surtout avec contenu catégoriel explicite (page “sérum vitamine C” sur NUXE, dermi.fr avec article comparatif).

H2 : Biais pour les sources “propres”. ChatGPT expose un compteur de sources par marque (6 pour Typology et Odacité, 5 pour NUXE). Un site de marque avec PDP détaillé et specs structurées est comptabilisé comme source valide.

H3 : Training data différent. Les modèles de base (GPT-5.x, Mistral Large) ont possiblement plus de contenu brand-owned dans leurs corpus. Quand le RAG renvoie peu de résultats média FR, le modèle retombe sur le training où figurent des sites de marque bien indexés.

Que faire en tant que marque : stratégies par moteur cible

Puisque chaque moteur a sa signature, un DTC 2 à 20 millions d’euros ne peut pas optimiser partout simultanément. La hiérarchisation dépend du moteur prioritaire selon votre analytics (GA4 Custom Channel Group IA, trafic référent visible).

Si votre priorité est ChatGPT (68 pour cent du trafic Gen AI mondial)

- Levier #1 : SEO on-site solide. ChatGPT retombe sur votre site si le contenu catégoriel est structuré. PDP complète avec schema.org Product, AggregateRating, Brand, Offer, hasMerchantReturnPolicy.

- Levier #2 : présence dans les listicles Vogue France. Vogue est une source ChatGPT majeure sur beauty FR. Relations presse ciblées.

- Levier #3 : blog catégoriel riche sur votre propre domaine (pas uniquement mono-produit). “Guide sérum vitamine C clean beauty”, articles comparatifs honnêtes.

Si votre priorité est Perplexity (SAIV le plus traçable, visibilité forte sur queries commerciales FR)

- Levier #1 : être cité dans les listicles Marie Claire et Beauté Test de votre catégorie. Dans l’échantillon observé, un article Marie Claire portait 5 des 6 marques citées.

- Levier #2 : surveillance trimestrielle des listicles saisonniers (“meilleurs sérums 2026”, “anti-âge hiver”) dans ces 2 sources.

- Levier #3 : relations presse beauty ciblées sur avis-beaute.marieclaire.fr et beaute-test.com, pas presse généraliste.

Si votre priorité est Gemini (18 à 20 pour cent Gen AI, apporte specs produit)

- Levier #1 : exposer les attributs produit structurés que Gemini reprend. Concentration exacte de l’actif, forme chimique, certifications, pays de fabrication.

- Levier #2 : schema.org Product enrichi avec

additionalPropertypour concentration/forme,brandavecsameAsvers LinkedIn/profils officiels, et Wikidata seulement si l’entité de marque est légitime et vérifiable. - Levier #3 : page FAQ produit formulée en questions techniques, pas en marketing.

Si votre priorité est Claude (niches et longue traîne, conversation)

- Levier #1 : awareness long-tail. Claude cite par large reconnaissance, pas par listicles média.

- Levier #2 : partenariats dans des sources verticales secondaires. Slow Cosmétique, Nouvojour, Véganie, Doctissimo pour beauty FR.

- Levier #3 : contenu de marque éducatif (glossaires, guides d’usage) bien indexé et accessible.

Si votre priorité est Mistral Le Chat (moteur FR, biais local)

- Levier #1 : SEO on-site accepté. Mistral cite volontiers les sites de marque. Page catégorielle riche sur votre domaine avec contenu daté et comparatif.

- Levier #2 : présence dans les aggrégateurs FR. Nouvojour, Véganie, Doctissimo.

- Levier #3 : Yuka et notation transparente. Mistral cite explicitement Yuka comme source. Une bonne note Yuka devient un signal indirect.

3 leviers transversaux observés ou plausibles sur plusieurs moteurs

- schema.org Product complet. AggregateRating, Brand, Offer, hasMerchantReturnPolicy, shippingDetails, additionalProperty. Lit par les crawlers des 5 moteurs.

- Reddit FR et forums. r/SkincareAddictionFR, Doctissimo. Indexé par les 5 moteurs. Un thread authentique a un poids RAG supérieur à une page marque sur plusieurs moteurs.

- llms.txt + pages AI-friendly. Fichier llms.txt à la racine qui pointe vers vos pages catégorielles structurées. Effet marginal à date mais gratuit et installe la discipline.

Ce qui ne marche pas ou peu : SEO pur sur requêtes concurrentielles (aucun moteur IA ne suit strictement le ranking Google), backlinks brand-owned massifs sans contenu frais, relations presse génériques sans lien avec la catégorie précise.

Les limites scientifiques à connaître

Non-déterminisme des LLM

Même à température zéro, les LLM hébergés ne sont pas déterministes. Cause principale : le batch-size des inférences GPU varie selon la charge, et les calculs floating-point ne sont pas batch-invariants. Thinking Machines Lab a documenté l’origine technique. Atil et al. (arXiv 2408.04667) mesurent jusqu’à 15 pour cent de variance d’accuracy entre deux runs identiques et jusqu’à 70 pour cent d’écart best vs worst sur certains benchmarks.

Conséquence : tout chiffre de Share of AI Voice est une estimation à variance large. Le plancher statistique est trois runs ; les études académiques en utilisent dix.

Prompt-Reverse Inconsistency

Le papier Prompt-Reverse Inconsistency (PRIN) montre que les LLM donnent des jugements contradictoires sur un même set de candidats quand l’ordre du prompt est inversé. Implication : l’ordre dans lequel les marques sont listées dans un prompt benchmark influence les réponses du modèle.

Biais cognitifs sur les recommandations produit

Le papier Bias Beware (arXiv 2502.01349) mesure que les LLM recommandent les marques luxe dans 88 à 100 pour cent des cas quand la locale indique un pays high-income, et les marques non-luxe pour les pays low-income. Un Share of AI Voice mesuré avec prompts en anglais US peut être très différent d’un score mesuré en français FR.

Variance inter-moteurs et inter-versions

ChatGPT, Perplexity, Gemini, Claude donnent des réponses différentes pour la même requête, et chaque update de modèle (Gemini 3, GPT-5.3 etc.) casse la baseline historique. Aucun outil commercial ne documente publiquement sa procédure de recalibrage.

Et en France ? AI Overviews est arrivé le 22 juillet 2026

Google a déployé les Aperçus IA et le Mode IA en France le 22 juillet 2026 (Google France), refermant deux ans de blocage lié aux droits voisins et aux engagements pris après la sanction de 250 millions d’euros de mars 2024. Le déploiement européen du 8 octobre 2025 couvrait 36 pays dont l’Allemagne, l’Autriche, la Suisse, l’Espagne, l’Italie, la Suède, la Pologne, la Belgique, les Pays-Bas, mais pas la France : le marché français aura attendu neuf mois de plus.

Conséquence pour les marques françaises : la grille de mesure du Share of AI Voice s’élargit. Aux moteurs déjà accessibles (ChatGPT Search, Perplexity, Claude, Gemini app, Copilot, Mistral Le Chat) s’ajoutent les Aperçus IA et le Mode IA. Le déploiement étant progressif, et l’aperçu ne s’affichant que sur les requêtes que Google juge assez précises ou complexes, une baseline FR posée aujourd’hui mesure un état en mouvement : prévoyez de la refaire à trois et six mois plutôt que de la traiter comme un point fixe.

Le répit est terminé. Les retailers US encaissaient déjà l’effet AI Overviews (Adobe mesure +393 pour cent de trafic IA vers les retailers US au Q1 2026) ; les marques FR qui ont utilisé les deux dernières années pour structurer leurs données produit et leur earned media abordent la bascule préparées, les autres la découvrent en même temps que leurs concurrents.

Combien coûte le tracking Share of AI Voice en 2026 ?

Trois tiers de budget se dessinent en avril 2026.

Tier gratuit (0 €). HubSpot Share of Voice + DIY trimestriel. Permet de poser une baseline et de comprendre ce qu’on mesure. Ne suffit pas pour un pilotage mensuel.

Tier PME (50 à 250 €/mois). Qwairy à partir de 49 €, Meteoria à partir de 75 €, Peec AI Starter à 85 €, Otterly à 29 USD, Semrush AI Toolkit add-on à 99 USD. Le sweet spot pour un DTC 2 à 20 M€ qui veut un pilotage mensuel avec un protocole défendable.

Tier growth (250 à 1 500 €/mois). Profound Growth à 399 USD, Peec Pro à 205 €, AthenaHQ à 295 USD mensuel, Semrush One à 199-549 USD. Indiqué quand l’entreprise a besoin d’un reporting automatisé multi-catégories et de benchmarks sectoriels.

Tier Enterprise (> 2 000 €/mois). Profound Enterprise, Ahrefs Brand Radar dans les plans Enterprise, Similarweb GenAI dans les tiers supérieurs. Indiqué pour les marques > 50 M€ avec des équipes data dédiées.

Règle de bon sens : faire le protocole DIY une fois avant de souscrire. Cela permet de savoir ce qu’on mesure, de vérifier ce que l’outil commercial raconte, et d’éviter de payer 400 € pour un chiffre que l’on ne sait pas interpréter.

Conclusion

Le Share of AI Voice est un KPI réel, pas un buzzword. Mais c’est un KPI probabiliste, à variance large, avec des mesures qui ne se recouvrent pas entre vendeurs. Le piloter sérieusement exige : trois dimensions mesurées (citation rate, brand context, answer coverage) et pas un chiffre unique, des runs répétés (trois minimum, dix idéalement) et pas un one-shot, un arbre de prompts sérieux (30 minimum, 50 à 150 pour une référence), une déclaration explicite des limites (variance, version des modèles, locale), et un cross-check empirique sur un échantillon de réponses réelles.

Pour les marques françaises, la fenêtre d’avance ouverte par l’absence d’AI Overviews s’est refermée le 22 juillet 2026. Le travail à faire ne change pas, il n’a simplement plus de délai devant lui : structurer les attributs produit (schema.org Product complet, hasMerchantReturnPolicy, shippingDetails, AggregateRating), travailler la présence sur les deux à cinq sources média qui dominent chaque catégorie, et poser une baseline Share of AI Voice qui inclut désormais Google, avant que la concurrence ne le fasse.

Si vous voulez un audit initial de votre visibilité IA (lecture schema.org, détection des absences sur les entités IA, score agentic commerce), l’audit GEO gratuit de Verity Score le produit en 3 minutes. Il ne remplace pas une mesure Share of AI Voice rigoureuse, il en explique la cause : un tracker vous donne le pourcentage de réponses où vous apparaissez (le symptôme), l’audit Verity Score mesure ce que vos fiches produits exposent, ou cachent, aux crawlers IA (la cause) et montre quoi corriger avant de mesurer ce que les moteurs en font.

Pour aller plus loin : le choix mesurer vs corriger face aux trackers (Verity Score vs Profound), et les fondations (AEO 2026, Qu’est-ce que le GEO, État du commerce IA 2026).